01

国产翻新药又获大额BD走动

]article_adlist-->6月26日,荣昌生物晓谕与好意思国纳斯达克上市公司Vor Biopharma达成了一项里程碑式的国际授权互助。这一互助的中枢是荣昌生物自主研发的翻新药物——泰它西普,荣昌生物将泰它西普除大中华区除外的公共开发、分娩及买卖化独家职权授予Vor Bio。

左证公约,本次走动总金额高达42.3亿好意思元,创下了中国医药行业出海授权单笔金额的新记录。这42.3亿好意思元的授权用度组成明晰,包括4500万好意思元的现款首付款、价值8000万好意思元的Vor Bio认股权证(可认购Vor Bio约23%的股份),以及最高达41.05亿好意思元的后续开发与销售里程碑付款。此外,荣昌生物还将获取该家具明天销售收入高个位数至双位数比例的提成。

这笔创记录的走动不仅彰显了中国翻新药在国际市集的价值与竞争力,更记号着泰它西普迈出了国际化战术关键性的一步。

荣昌生物这次约略获取如斯规模的国际授权互助,根蒂原因在于泰它西普所具备的公共最初的翻新属性和明晰的买卖化后劲。泰它西普是一款公共草创(First-in-Class)的BLyS/APRIL双靶点交融卵白类药物,约略同期阻断B细胞激活因子BLyS和APRIL与B细胞名义受体聚积,从而灵验打扰B细胞的特别分化和纯属经由,具备调养多种自己免疫性疾病的后劲。

适度2025年,泰它西普已在中国获批用于系统性红斑狼疮(SLE)、类风湿重要炎(RA)以及重症肌无力(MG)三大自己免疫稳健症。其中,MG稳健症更是获取了好意思国FDA的快速通说念认定(Fast Track Designation)以及好意思国与欧盟的孤儿药履历认定(Orphan Drug Designation),正在公共范围内开展III期多中心临床调查,并已于2024年8月完成首例患者入组。

在买卖说明方面,2024年泰它西普在国内年销量已轻松150万支,同比增长高达95%,成为荣昌生物功绩增长最强盛的驱能源之一。这些额外的临床与买卖收货,使得泰它西普在国际市集上具备了显赫的竞争上风,也为这次创记录的BD走动奠定了坚实的基础。

02

2025年正在成为翻新药BD大年

事实上,荣昌生物泰它西普的这一案例并非孤例,而是2025年公共医药市集翻新药BD高潮的一个缩影。

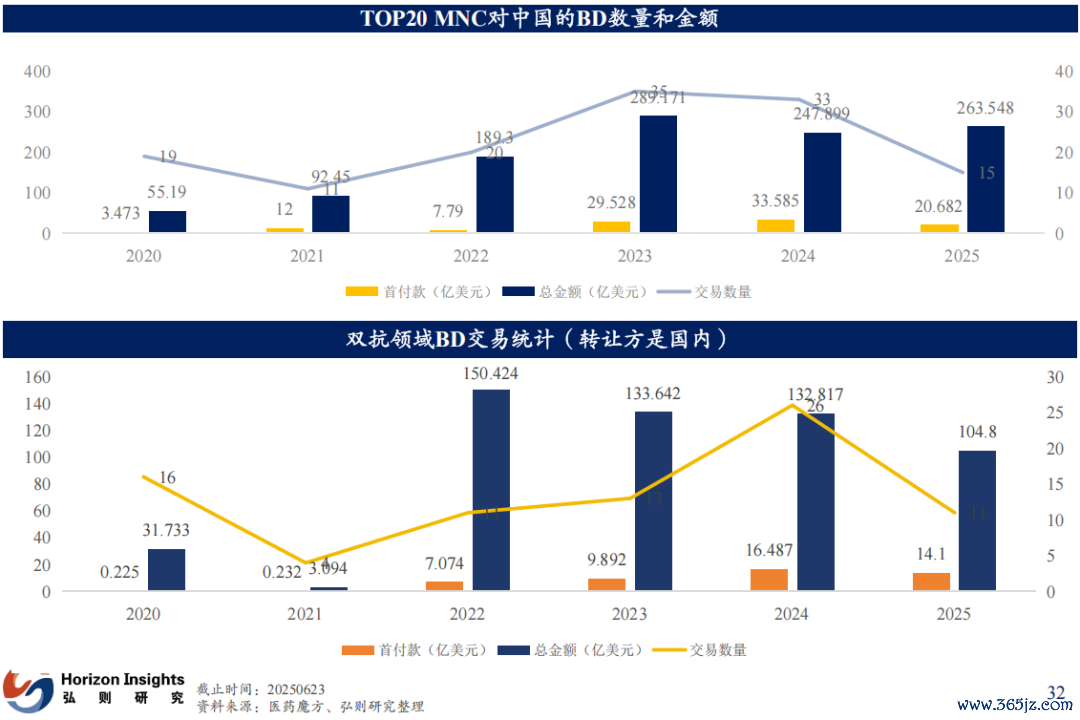

左证行业数据夸耀,适度2025年6月4日,跨国药企(MNC)在中国市集BD走动的首付款金额已达到91亿好意思元,这一数字照旧跳跃了2024年全年90亿好意思元的规模。淌若按照历史劝诫推算,经常上半年首付款约占全年BD总金额的30%,那么2025年全年中国市集的BD走动首付款有望接近290亿好意思元,将创下历史新高。

这一轮BD走动的爆发式增长,背后折射出公共跨国药企刻下的紧要需求:

一方面,MNC正面对着专利峭壁带来的庞伟功绩压力,亟需通过外部引进翻新药物或管线延续其家具质命周期;

另一方面,当今国外成本市集现款储备充裕,加息周期也渐渐参加尾声,国际金钱的性价比晋升,也为跨国药企进行大规模的BD走动提供了重要的资金和战术机遇。

在这么的配景下,2025年也言之成理地成为了名副其实的翻新药BD大年。

03

专利峭壁快要,MNC亟需“买买买”加深护城河

究竟是什么原因驱动着跨国药企(MNC)如斯紧要隘进行翻新药的授权引进与并购走动呢?根蒂原因在于2025-2030年行将到来的专利峭壁所带来的强大挑战。

明天5年,公共主要跨国药企累计将有跳跃1000亿好意思元销售额规模的重磅药物陆续失去专利保护,面对仿制药的热烈竞争。

这一挑战尤为额外的是在肿瘤免疫调养规模,以PD-1/PD-L1为代表的一系列重磅药物正在陆续参加专利期尾声,而现存的组合疗法,如抗血管生成药与PD-1联用,又面对着不良反应较高、疗效瓶颈突显等问题。在此配景下,ADC(抗体药物偶联物)与PD-1免疫调养联用有诡计,以其精确靶向、高效协同的显赫上风,渐渐成为MNC最为暄和的新兴标的。

2023年12月15日,默沙东的K药(Keytruda)与Seagen的ADC药物Padcev组合疗法率先获好意思国FDA批准,用于调养局部晚期或回荡性尿路上皮癌,该有诡计在III期临床中说明出超卓疗效:患者总生计期(OS)从16.1个月晋升至31.5个月,无进展生计期(PFS)从6.3个月延伸至12.5个月,逝世风险裁汰了53%。

这一事件极地面提高了MNC布局ADC药物与PD-1联用疗法的积极性,也成为公共肿瘤调养规模的关键更正点。

与此同期,国际成本市集的环境变化也为跨国药企(MNC)加快布局翻新药提供了敷裕的“现款弹药”。

自2024年以来,好意思国加息周期渐渐接近尾声,公共范围内金钱估值渐渐趋于合理,国际并购与BD走动的性价比显赫晋升。从各大跨国药企的财务景象来看,大批企业手中均持有充裕的现款储备,足以扶植其大规模开展家具引进、授权走动或战术性并购活动。

这种资金面上的充分准备,也进一步鼓动了2025年BD走动市集的不息升温。尤其在ADC、双抗以及免疫疗法等翻新规模,跨国药企对高质地家具的需求愈加茂盛,并驱动渐渐将暄和点聚焦到领有塌实临床数据和明晰市集远景的中国翻新药企,这亦然鼓动以荣昌生物为代表的中国药企高额国际授权走动的关键身分之一。

04

中国翻新药的中枢竞争力照旧好家具

回到中国市集,咱们发现2025年以来,港股翻新药板块的说明极为亮眼。以港股翻新药ETF(513120)为例,适度6月,其年内涨幅已跳跃52%,显明领跑大市。

这背后的投资逻辑至极明晰:中国翻新药企业的中枢竞争力,已从已往的仿制奴婢阵势转向凭借高效的研发才气打造的确具备公共竞争力的翻新家具。尤其是在肿瘤规模,以“双抗+ADC”为代表的翻新疗法阵势正在成为肿瘤调养的主流标的,而这一轮肿瘤调养“2.0期间”的引颈者恰是中国药企。

咱们多情理校服,下半年跟着更多翻新药企临床数据的密集裸露、买卖保障目次的渐渐落地,以及BD走动数目与金额的进一步攀升,翻新药板块的市集热度仍将不息,投资契机将连续清晰。

天然,这一轮由中国企业引颈的翻新药行情背后,的确起到相沿作用的依然是高质地、具有国际竞争力的好家具。

从本年跨国药企(MNC)在中国的推行BD走动中,咱们能明晰地看到国际市集对中国翻新药价值的高度认同。以百时好意思施贵宝(BMS)和辉瑞(Pfizer)为例,两家公司本年在中国进行的总金额跳跃170亿好意思元的授权走动,充分体现出洋际药企关于中国自主研发PD(L)-1/VEGF双抗药物成药后劲的强烈信心。

此外,信达生物自主研发的IB363(PD-1/IL-2α-bias双抗)近期在肺癌稳健症的临床数外传明额外,更是进一步晋升了市集关于免疫肿瘤(IO)规模新一代药王出现的期待。已往几年肿瘤调养规模经历了PD-1之后永久无首要轻松的瓶颈期,而IB363的临床轻松与跨国药企高额BD的不息加码,记号着新一轮肿瘤免疫调养的家具周期照旧开启。

05

尾声

从投资角度来看,2025年这轮翻新药的BD高潮,其实本色上是国际药企在专利峭壁配景下主动布局新兴疗法的战术遴选。

一方面,这种趋势突显了中国翻新药企所具备的强盛家具研发实力和公共竞争力;另一方面,也预示着明天行业里面的结构性分化将进一步加重。

咱们觉得,天然市集合座对翻新药的预期很高,但最终约略不息高潮的企业一定是那些领有塌实临床数据、明确买卖远景,并约略真实结束高预期的企业。

相背,那些仅凭倡导炒作、推行BD走动和临床数据迟迟无法结束的公司,可能面对市集预期破灭后的显明回调风险。因此,在刻下这一轮翻新药BD大年中,投资者尤其需要暄和和甄别的确具备国际化竞争力与高结束才气的药企,以主理下一阶段的细则性契机。

合座来看,2025年翻新药规模的BD高潮不仅反应了跨国药企在专利峭壁前的战术布局紧迫性,更体现出中国医药翻新企业的真的现公共化轻松的关键技艺照旧到来。

- END -本文所说起的任何资讯和信息,仅为作家个东说念主不雅点抒发或关于具体事件的论述,不组成推选及投资提议。投资者应自行承担据此进行投资所产生的风险及成果。

]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP