登录新浪财经APP 搜索【信披】检察更多考评等第

进军教唆:

本微信号推送的本色仅面向财通证券客户中顺应《证券期货投资者顺应性措置办法》端正的专科投资者。本微信号开发受限于难以确立拜谒权限,为幸免不当使用所载本色可能带来的风险,若您并非专科投资者,请勿订阅、转载或使用本微信号的信息。

核心不雅点

智能产品平台型龙头企业:公司成立于2005年,从手机研发联想成长为“3+N+3”智能产品平台型龙头企业,主要劳动于浮滥电子、汽车、数据中心等市集领域。2018-2024年公司营业总收入从309亿元增长到1099亿元,公司凭借核心ODMM智力,不断围绕浮滥电子、汽车、数据中心等进行品类拓展,构开国表里“1+5+5”研发+制造布局,完了业务的快速发展。

AI驱动浮滥电子末端,把捏行业增长+份额膨胀机遇:智高东说念主机ODM渗入率(2024年约为40%)仍有较大升迁空间,公司作陪行业增长市集合位平稳。可穿着品牌替代白牌理论重塑,公司绑定头部手机品牌有望受益其生态膨胀,同期并购易路达开拓北好意思大客户。公司在PC ODM业务开拓北好意思新客户,份额有望升迁,同期打印机等PC+业务有望带来全新增量。

充分受益AI及云想到需求增长: AI海浪带动宇宙算力井喷式增长,英伟达1Q2025数据中心收入同比增长73%,国产大模子百花王人放,上游算力基础门径劳动器、交换机等有望受益。ODM模式是劳动器市集主流,国内ODM渗入率相对较低,跟着国产大模子厂商的算力需求有望推动ODM渗入率升迁。公司在数据中心领域全面布局劳动器、交换机等核心产品,与下贱阿里、腾讯、字节等互联网/云想到厂商建立了深厚的谐和关系,有望深度受益国产AI海浪。

投资提议:公司动作智能产品平台型龙头企业,浮滥电子/汽车业务接续膨胀,深度受益国产AI海浪。咱们瞻望公司2025-2027年归母净利润为37.33/45.10/53.87亿元,EPS为3.67/4.44/5.30元,对应PE为23.18/19.19/16.06倍,初次掩饰,给以“增持”评级。

风险教唆:行业周期风险;国际贸易摩擦及政策戒指风险;主要原材料价钱波动的风险;汇率波动风险;鼓动减持风险。

财务计算

本色目次

1. 智能产品平台型龙头企业

1.1. 从手机研发联想到“3+N+3”智能产品平台型龙头企业

1.2. 股权结构蚁集,措置层有丰富专科配景

1.3. 功绩接续增长

1.4 构建ODMM核心智力,推动宇宙化产能布局

2. 浮滥电子:AI驱动末端市集,把捏行业增长+份额膨胀机遇

2.1. 智高东说念主机:龙头地位平稳,ODM渗入率接续升迁

2.2. 可穿着:品牌渗入升迁,并购策略开拓北好意思大客户

2.3. PC:打破北好意思大客户,PC+业务带来全新增量

3. 高性能想到:充分受益AI及云想到需求增长

3.1. 猛烈把捏机会切入劳动器业务,充分受益算力需求海浪

3.2. 产品矩阵全面布局,把捏算力核心上游

4. 投资提议

4.1. 盈利预测

4.2. 估值分析

5. 风险教唆

图表目次

图1. 公司发展历程:从手机研发联想到“3+N+3”智能产品平台型龙头企业

图2. 公司产品序列不断拓展

图3. 公司股权结构图(肆意2025年7月17日)

图4. 营收全体呈增长趋势

图5. 公司盈利智力核心平稳

图6. 2024年公司分产品营收结构

图7. 2023-2024年公司分产品毛利率

图8. 期间用度边缘有所下落

图9. 公司积极参加研发

图10. 公司ODMM核心智力

图11. 公司宇宙化产能布局

图12. 宇宙智高东说念主机出货量延续复苏趋势

图13. 算力升级+模子精简推动AI手机渗入升迁

图14. 智高东说念主机ODM模式渗入率仍有较大升迁空间

图15. 智高东说念主机市集ODM出货量增长

图16. 公司占据行业进军份额

图17. 可穿着市集接续增长

图18. 宇宙PC市集波动性复苏

图19. 头部PC品牌主导市集

图20. AI PC渗入率接续升迁

图21. 公司在宇宙笔电代工市集占据最初地位

图22. 公司高性能想到业务收入快速增长

图23. 宇宙劳动器出货量得当增长

图24. 英伟达数据中心收入快速增长

图25. 宇宙大模子百花王人放

图26. 2023年宇宙劳动器市集中ODM占据38.58%份额

图27. 2023年亚太地区ODM份额仅为10.81%

图28. 公司数据中心产品矩阵

图29. 中国开源大模子性能保持得当升迁

图30. 豆包大模子调用量快速增长

图31. 宇宙劳动器ODM份额升迁后暂时保管稳固

表1. 公司领有“3+N+3”产品计谋布局

表2. 措置层有丰富专科配景

表3. 公司智高东说念主机客户涵盖下贱盛名品牌

表4. 公司收入预测拆分

表5. 公司所得税率及期间费率假定

表6. 可比公司估值

正文

1

智能产品平台型龙头企业

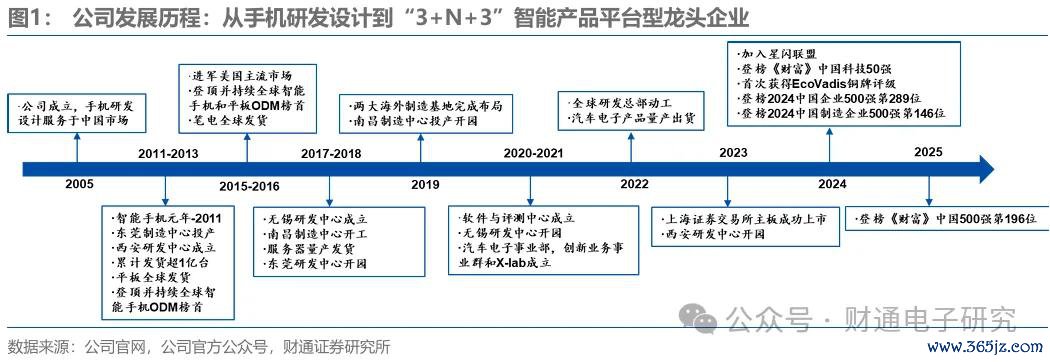

1.1 从手机研发联想到“3+N+3”智能产品平台型龙头企业

公司是智能产品平台型龙头企业。华勤时候是专科从事智能硬件产品的研发联想、分娩制造和运营劳动的平台型公司,主要劳动于浮滥电子手机及个东说念主家庭数字末端、札记本电脑、数据中心、汽车电子等市集领域。

公司于2005年景立,从事手机研发联想。而后,公司以宇宙最初的手机ODM业务为基础,凭借先进的智能硬件研发制造智力与生态平台构建智力,先后进入札记本电脑和劳动器市集。在以智高东说念主机和札记本电脑为代表的两个生态中,公司是业界为数未几的同期有智力完了基于ARM架构的研发联想和 X86 架构联想研发的企业。2023年公司在上海证交所主板上市。如今,动作一家在ODM领域领有最初市集份额和私有产业链地位的大型科技研发制造企业,公司荣获 2025年度《资产》中国500强第196位、2024年度《资产》中国科技50强等荣誉。

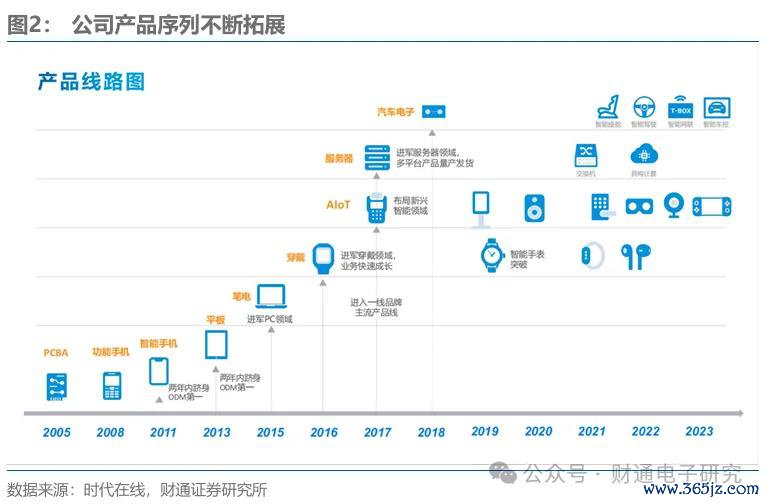

公司产品序列不断拓展。2011年,公司进入智高东说念主机领域,在两年内成为宇宙第一的ODM厂商。2013年,公司进入平板领域,再次在两年内成为宇宙第一的ODM厂商。2015年,公司进入札记本电脑领域。2016年,公司切入智能穿着赛说念,业务快速成长。2017年,公司布局AIoT新兴智能领域,同期进军劳动器领域,布局数据中心业务。2018年,公司进入汽车电子市集。后续公司不断围绕浮滥电子、汽车、数据中心等进行品类拓展,彰显公司平台型企业特征。

公司布局多元化,产品计谋布局从“2+N+3”进入“3+N+3”阶段。2020年于今,公司积极打造“2+N+3”的产品计谋布局,以智高东说念主机和札记本电脑为基石,积极拓展汽车电子及工业产品、数据中心、AIoT业务。近来,公司数据中心业务熟练,况且积极拓展机器东说念主业务,计谋升级为“3+N+3”,即基于熟练的智高东说念主机、札记本电脑和数据中心业务,积极拓展三个新兴领域:机器东说念主、软件和汽车电子业务。

现在公司智高东说念主机ODM业务不断壮大,成为多家国表里盛名末端厂商的进军供应商,是智高东说念主机ODM领域的宇宙龙头企业。同期,公司也已进入国际一线平板电脑品牌供应链,是平板电脑ODM领域的宇宙龙头企业。

在个东说念主电脑领域,公司与国表里盛名品牌客户建立了邃密的谐和关系,市集份额不断扩大,札记本电脑ODM业务保持宇宙前四,AIPC多款产品陆续量产发货。

汽车电子业务已完成智能座舱、智能车控、智能网联、智能驾驶四大产品线布局并与多家车厂谐和;通过计谋收购深圳豪成智能科技有限公司75%的股份,机器东说念主业务得到强化。此外,公司在AIoT和工业产品等领域也已完了向盛名客户供货,展现出苍劲的多元化增长后劲。

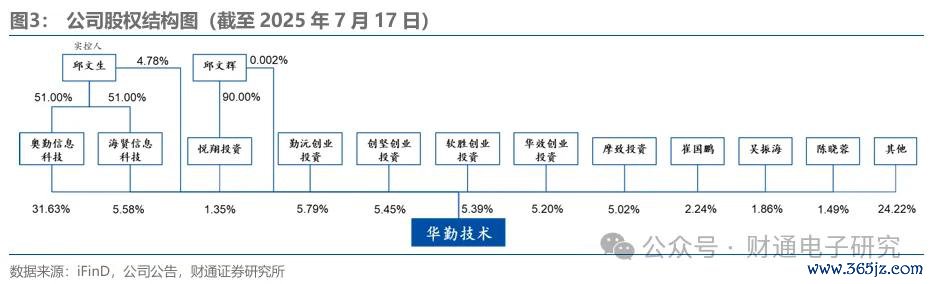

1.2 股权结构蚁集,措置层有丰富专科配景

公司股权结构蚁集,措置层有丰富的专科配景。肆意2025年7月17日,第一大鼓动上海奥勤信息科技有限公司持股占比31.63%,第二大鼓动海南勤沅创业投资结伴企业(有限结伴)持股占比5.79%。公司董事长兼总司理邱文生为公司实控东说念主,径直持有公司4.78%的股份,上海奥勤信息科技有限公司、上海海贤信息科技有限公司、福建悦翔投资结伴企业(有限结伴)、邱文辉为邱文生一致行动东说念主,邱文生过火一致行动东说念主共计持有公司43.35%的股份。

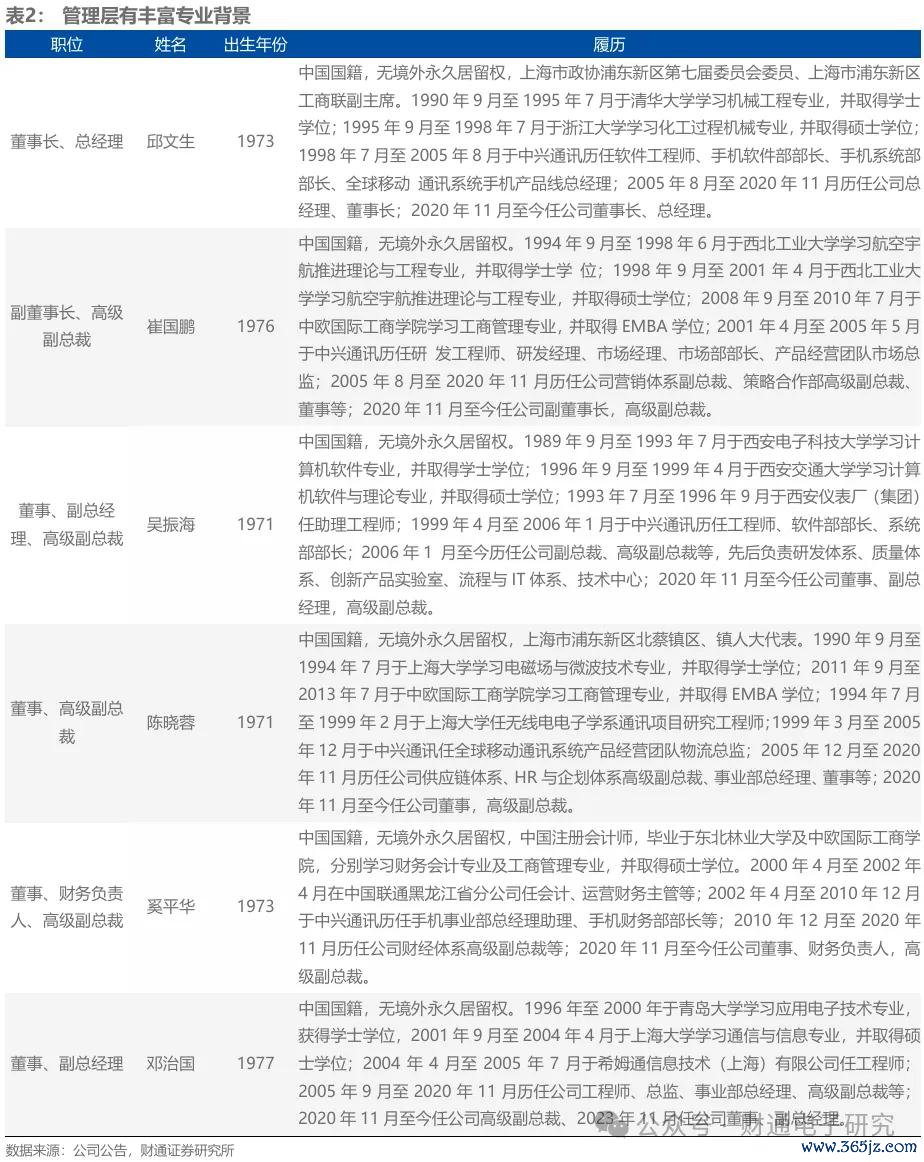

公司核心措置层领有深厚的措置训诲与专科配景,指导公司在智能硬件领域接续发展。邱文生为机械工程专科诞生,先后任中兴通信软件工程师、手机软件部部长、手机系统部部长、宇宙转移通信系统手机产品线总司理,2005年8月于今任公司董事长、总司理。副总司理吴振海历任中兴通信工程师、软件部部长、系统部部长,专科教悔恨硬。

1.3 功绩接续增长

公司功绩逐步增长,毛利率核心平稳。2018-2024年,公司营业总收入从308.81亿元增长到1098.78亿元,CAGR 为23.56%;归母净利润从1.82亿元增长至29.26亿元,CAGR为 58.88%。公司2023年收入承压,原因是以前智能末端等产品单台售价镌汰。公司2025年第一季度完了营业收入349.98亿元,同比增长115.65%;归母净利润8.42亿元,同比增长39.04%。2025年第一季度公司毛利率 8.42%,环比下落 0.88pct;2025年第一季度公司净利率 2.4%,环比下落 0.25pct。总体来看,公司盈利智力永久保持增长,近期毛利率下滑主如若受出货产品结构及上游原材料价钱等身分影响,除汽车及工业产品外,其他产品毛利率有所下落。2025年上半年度,公司瞻望完了营业收入830亿元到840亿元,同比增长110.7%到113.2%;瞻望完了归母净利润18.7亿元到19.0亿元,同比增长44.8%到47.2%。

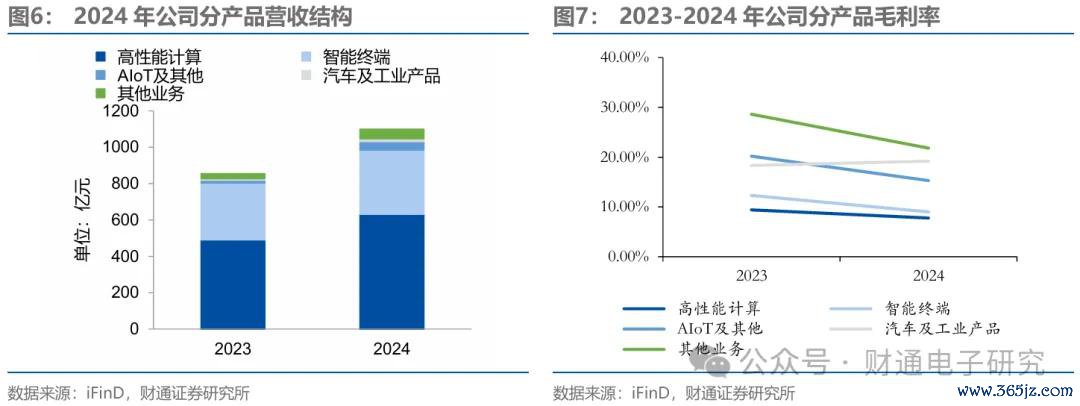

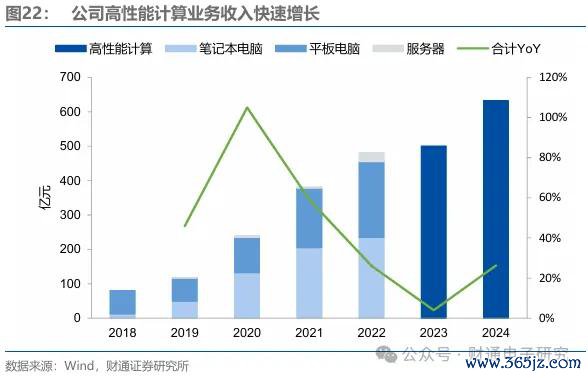

高性能想到+智能末端孝敬主要收入增量。2023年公司勾搭业务发展与产品翻新情况,将主要业务分类败露口径窜改为高性能想到类、智能末端类、AIoT过火他类、汽车及工业品类和其他业务,2024年高性能想到+智能末端组成公司主要收入增长,受产品结构影响,2024年两项业务毛利率有所下落。

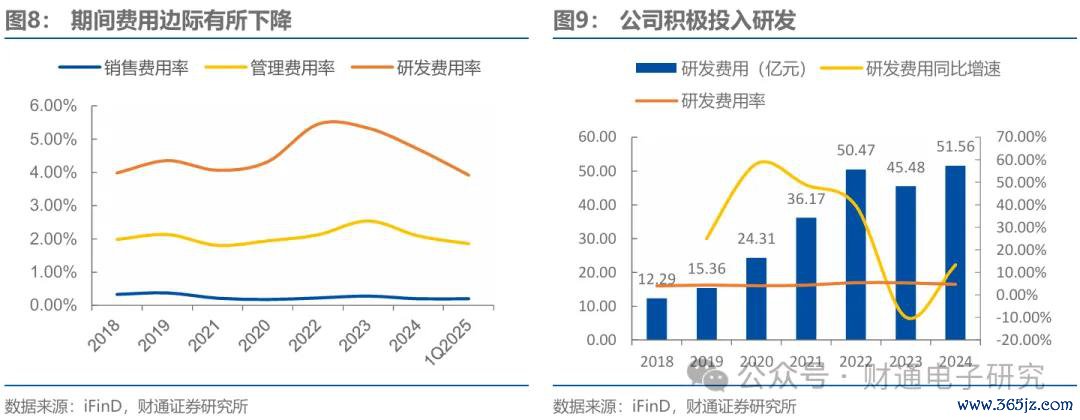

期间用度率全体稳固,研发用度为主要组成。公司期间费率全体平稳,1Q2025略有下落。2018-2024年公司研发用度从12.29亿元增长到51.56亿元,研发费率则保持相对平稳。高研发参加不仅推动了产品的翻新升级,也为公司的永久发展奠定了坚实的计谋基础。现在公司已打造出一支超万东说念主的高水平的研发团队,建立和保管了公司的时候上风,完了了业务的快速增长。

1.4 构建ODMM核心智力,推动宇宙化产能布局

公司从新界说ODM,构建ODMM核心智力。ODMM即高效运营(Operation)、研发联想(Development)、先进制造(Manufacturing)和精密结构件(Mechanical)四种核心智力。在高效运营方面,公司通过全经由数字化开发,升迁宇宙海量录用智力以及里面运营着力。在研发联想方面,公司同期具备ARM架构和X86架构的整机联想智力,积攒关节硬件、软件、结构等核心时候,同期,端到端的IPD集成产品开发经由概况因循多产品的高效研发,并将研发闭幕产品化,聚焦产品的生意得胜。在先进制造方面,公司接续贯彻智能制造、精益制造理念,接续发展工场的自动化、数字化和精益化,概况闲隙宇宙客户的多元化录用需求。在精密结构件方面,公司通过垂直整合精密模具上风企业,升迁公司零部件研发翻新以及平稳录用智力,以构建公司末端产品核心竞争力。

公司推动宇宙研发与制造布局。公司在国表里先后建成“1+5+5”的宇宙布局,即1个上海总部,上海、东莞、西安、南昌、无锡5大研发中心。在制造端,公司构建了“China+VMI”的体系,包括南昌、东莞两大国内制造中心(China)和越南、墨西哥、印度三大外洋制造基地(VMI),掩饰手机、平板、笔电、智能穿着、数据中心产品、汽车电子等智能硬件全领域产品联想开发,充分闲隙宇宙客户多地、大界限、柔性制造的需求。

2

浮滥电子:AI驱动末端市集,把捏行业增长+份额膨胀机遇

2.1 智高东说念主机:龙头地位平稳,ODM渗入率接续升迁

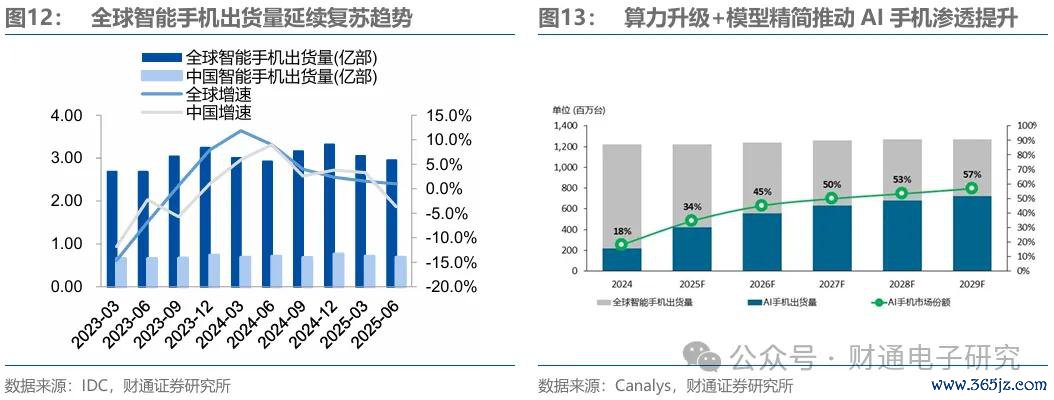

宇宙智高东说念主机市集在2Q2025延续增长趋势,中国市集濒临挑战。字据IDC数据,尽管地缘冲突+关税不祥情趣等多重宏不雅冲击存在,2Q2025宇宙智高东说念主机出货量仍旧完了1%的增长。第二季度密集发布的新机型以翻新联想及AI深度交融为特质,推动市集完了了采集第8个季度的增长。2Q2025中国智高东说念主机出货则同比下落3.6%。“国补”政策关于市集需求的拉动有限,大部分厂商为了合理按捺渠说念库存水位,在第二季度按捺出货量,况且借助“618”促销来算帐渠说念库存。

AI手机渗入有望接续升迁。字据Canalys数据,2024年宇宙AI手机渗入率达18%,端侧模子的精简以及芯片算力的升级将进一步助推AI手机向中端价位段渗入。2025年芯片厂商发布的新款次旗舰SoC也曾具备了畅达运行端侧大模子的智力,Deepseek的出现也在很猛进程上镌汰了大模子关于芯片算力的支拨,在这两大身分的共同作用下,2025-2026年AI手机仍瞻望会保持高速渗入的趋势。

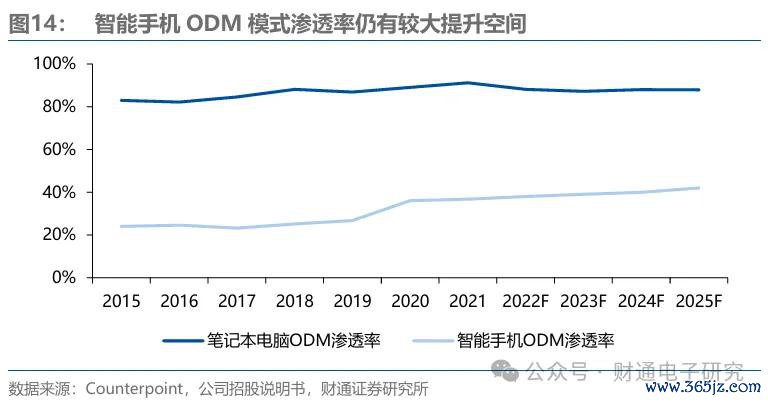

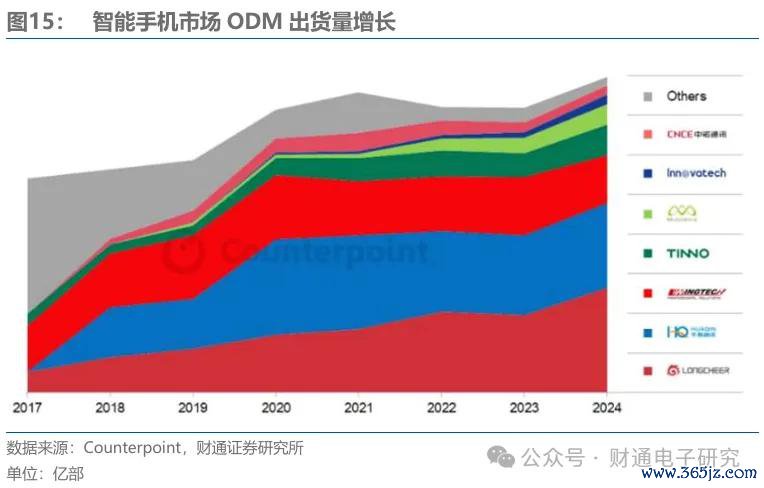

智高东说念主机ODM模式渗入率仍有较大升迁空间。智高东说念主机ODM厂商的外包联想与制造模式在宇宙范围内接续激增,其在全体市集中的份额也不断扩大,ODM模式有助于镌汰品牌厂商的成本,并完了界限效应。札记本电脑比较于智高东说念主机更为熟练,字据Counterpoint数据,2025年其ODM模式渗入率瞻望达到88%,而智高东说念主机2025年ODM渗入率瞻望在42%,仍有较大升迁空间。

智高东说念主机ODM行业出货接续增长,中国厂商主导市集。自2017年智高东说念主机出货量达到峰值以来,ODM厂商的外包联想与制造模式在宇宙范围内接续激增,其在全体市集中的份额也不断扩大。字据Counterpoint数据,2024年外包联想部分已占宇宙智高东说念主机出货量的44%,同期ODM市集向头部蚁集,且主要为中国大陆厂商。

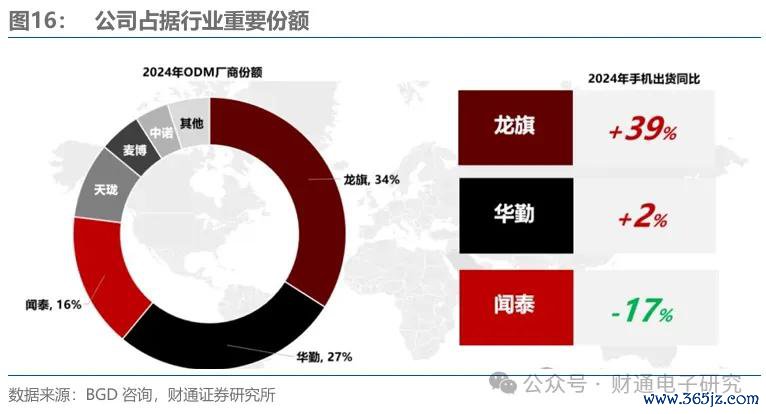

2024年公司智高东说念主机ODM市集份额27%,出货量升迁2个百分点。字据BGD探究数据,2024年公司、龙旗、闻泰三家厂商占据宇宙ODM市集77%份额,稳居第一梯队,其中公司占据27%的市集份额,出货量同比增长2%,发达得当。而第二梯队相通为中国厂商,包括天珑、麦博、中诺等,其最初于其他中小ODM厂商的同期,受供应链和方向产品互异化的影响,与第一梯队造成互异竞争。

公司在智高东说念主机领域客户涵盖下贱盛名品牌。在智高东说念主机领域,公司已成为三星、OPPO、小米、vivo、联思和索尼等多家国表里盛名末端厂商的进军供应商,2020-2022年,公司前五大客户共计孝敬公司65%以上的收入,且巨额为盛名智高东说念主机品牌。

2.2 可穿着:品牌渗入升迁,并购策略开拓北好意思大客户

可穿着市集接续增长,品牌逐步取代白牌重塑竞争理论。字据IDC数据,以耳机、腕表为代表的智能可穿着开荒有望接续增长,2024年瞻望出货5.4亿台,至2028年瞻望出货达到6.1亿台,其中耳机品类占据主导地位。与此同期,手机品牌凭借自身生态上风,有望在可穿着市集接续膨胀。以TWS耳机为例,字据Canalys,最初的生态系统厂商正通过宇宙膨胀策略接续推动市集增长,终点是在东南亚、中东欧、拉好意思和非洲等新兴市集,通过高性价比产品和土产货化运营优化,打造永久竞争上风。小米和华为等厂商正在凭借更强的品牌影响力、完善的售后劳动体系和渠说念策略,逐步取代白牌厂商,重塑竞争理论。公司有望通过党羽部智高东说念主机品牌卡位,作陪行业趋势完了可穿着产品的增长。

收购易路达,深刻与北好意思特定客户谐和。公司2024年12月公告以28.5亿港元收购易路达国际持有的易路达控股80%股份事项完成股权交割,易路达控股旗下的InB Electronics Limited也曾采集多年景为好意思国苹果公司的供应商,代工产品包括苹果旗下产品Beats耳机等。这次收购附带易路达控股2024-2026年3年累计统一税后净利润不少于7.5亿港元的功绩欢喜,2024年易路达控股已完成统一税后净利润5.5亿港元,对公司财务层面造成有用助力。从业务协同层面看,通过这次收购公司的智能硬件业务拓展提供了有劲的研发时候和零部件智力的补充,并强化了和北好意思特定客户的商务谐和,为公司中长线发展造成有用助力。

2.3 PC:打破北好意思大客户,PC+业务带来全新增量

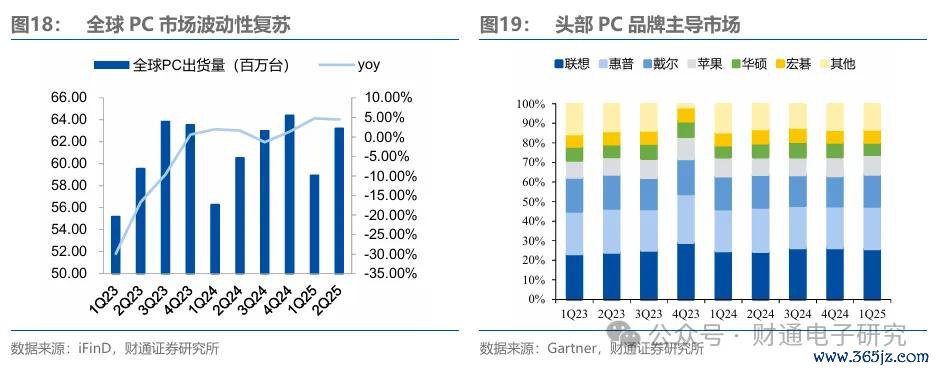

PC增长势态延续,主导品牌占据大部分市集份额。宇宙PC市集正处于平和复苏阶段,在经历了2023年的低谷后,宇宙PC出货量自2024年起触底反弹,同比增速转正,2025年第二季度,宇宙PC出货量达62.23万台,同比增长4.43%。行业理论全体平稳,联思、惠普、戴尔、苹果、华硕等主导品牌占据市集大部分份额。

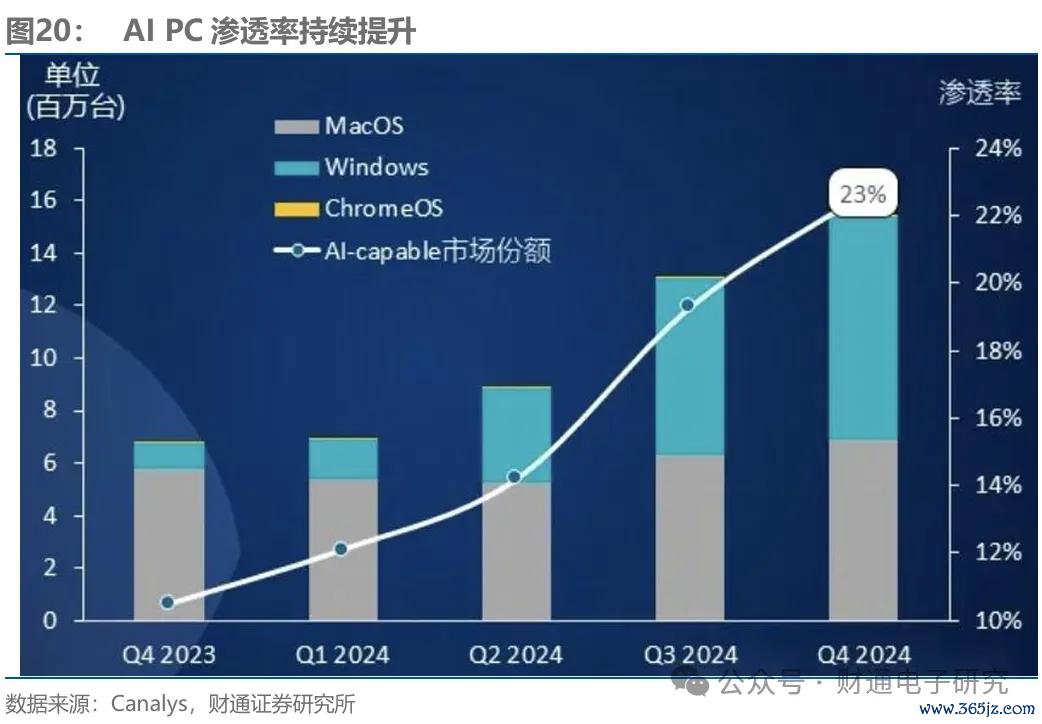

AI助力PC市集增长,渗入率有望接续升迁。AI PC接续增长,字据Canalys数据,2024年第四季度,AI PC出货量达到1540万台,占季度PC总出货量的23%,其中搭载Windows系统的AI PC孝敬主要增量。受Windows 10劳动罢手带来的换机潮,AI PC的市集渗入率有望在2025年赓续升迁。

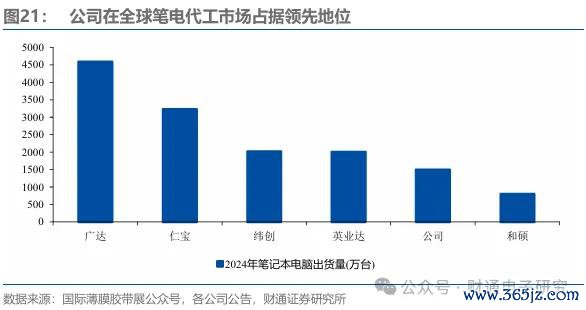

公司在笔电ODM占据最初市集合位,大客户打破/PC+业务掀开增量增漫空间。PC是熟练的浮滥电子末端产品,ODM模式已占据主导地位,现在主如若中国台湾公司主导市集,公司动作国内ODM龙头在札记本电脑ODM市集占据行业最初地位,2024年出货量约1500万台,字据公司2024年7月败露的投资者行为关系纪录表,公司在PC ODM市集进入宇宙前4,是唯独达到年度千万级以上出货量的大陆公司。公司在札记本电脑ODM客户包括联思、宏碁、华硕和小米等盛名末端厂商,在平板电脑ODM客户包括三星、亚马逊、联思等盛名末端厂商。2024年下半年,公司笔电业务取得紧要打破,得胜打破北好意思大客户,掀开公司笔电业务的成漫空间。同期,公司在PC+领域也取得了进军进展。举例,公司得胜打破北好意思大客户的打印机业务,将于2025年量产录用。此外,公司在台式机、一体机和袒露器等产品上也完了了打破,为PC+业务带来新的增漫空间。

3

高性能想到:充分受益AI及云想到需求增长

3.1 猛烈把捏机会切入劳动器业务,充分受益算力需求海浪

2017年,公司基于劳动器产业发展的邃密市集出路和有意发展时机切入到劳动器领域,运行建立自主的劳动器团队。劳动器业务于2019年运行造成界限收入,2020年起公司劳动器业务发展飞速,并发力企业级数据中心蓝海市集。2024年公司高性能想到业务收入共计632.20亿元,同比+26.29%。

劳动器是算力核心需求上游。在AI大模子时候快速迭代的配景下,宇宙劳动器需求快速增长。字据Omdia数据,3Q2024宇宙劳动器出货323万台,同比+21%。AI是劳动器需求增长的核心驱能源,宇宙GPU龙头英伟达1QFY2026(对应1QCY2025)数据中心业务收入391.12亿好意思元,同比+73%。

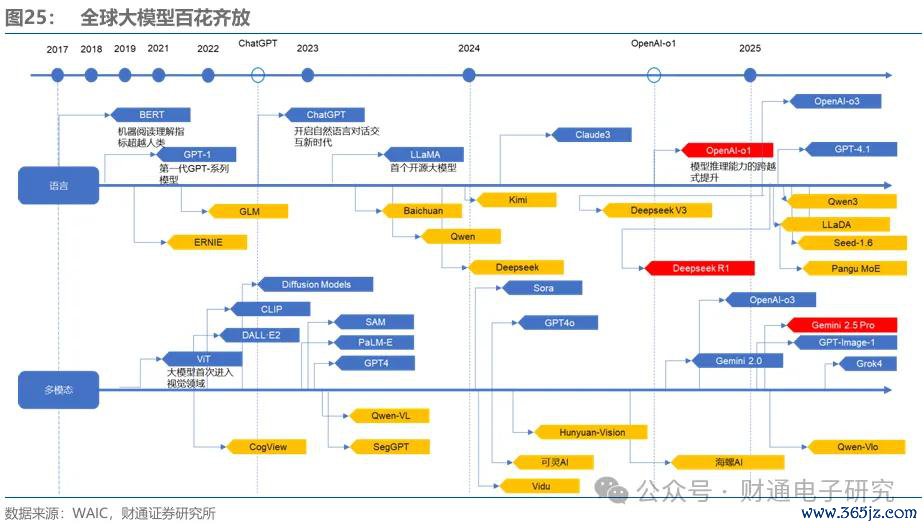

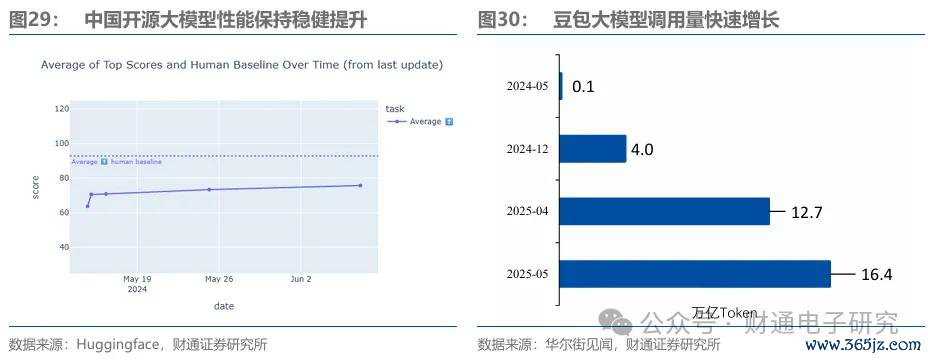

国产AI模子百花王人放,带动行业需求快速增长。自2022年底ChatGPT发布以来,宇宙算力需求井喷式增长。国产大模子亦呈现百花王人放态势。大模子的快速发展,有望带来更多算力需求,劳动器和交换活泼作核心上游有望受益保持较快增长速率。

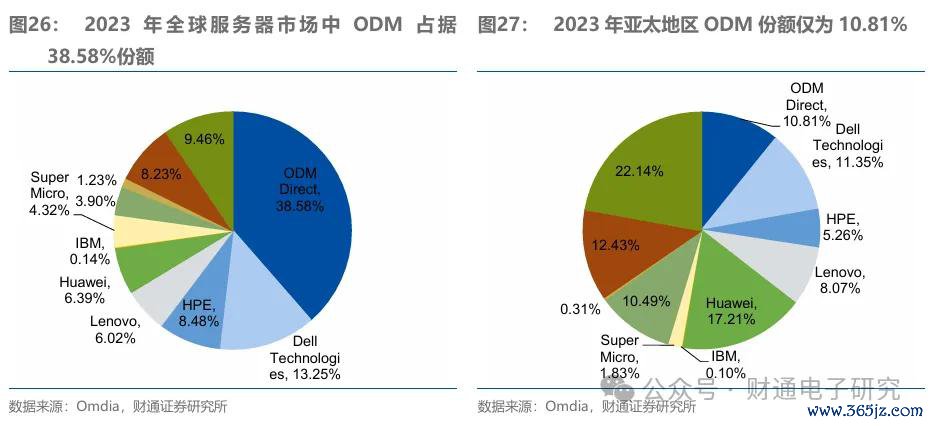

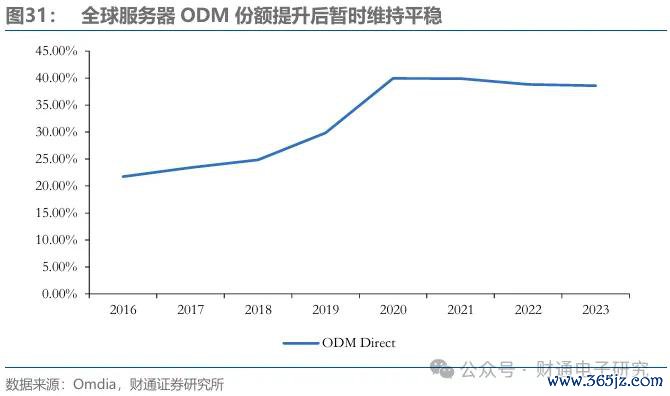

ODM模式是宇宙劳动器出货主流,亚太地区劳动器市集ODM份额相对较低。字据Omdia数据,2023年宇宙劳动器市集中ODM份额约为38.58%;而亚太地区劳动器市集中ODM份额仅为10.81%(以上份额均为出货量口径)。跟着云劳动商的需求接续增长,对劳动器定制化要求升迁,ODM份额升迁为当然趋势。

3.2 产品矩阵全面布局,把捏算力核心上游

在数据中心产品线方面,公司数据产品业务概况提供通用劳动器、存储劳动器、AI劳动器、交换机的全栈式产品组合。字据公司官网展示,公司异构劳动器产品线包括异构劳动器、JBOD磁盘阵列、智能网卡、加快卡等产品。异构劳动器收受业界圭表4U/6U高度,适用于圭表19英寸机柜。里面收受模块化联想,8GPU、10GPU、16GPU等多种建树因循。

公司在头部的互联网客户取得了核心供应商地位,完了了通用/存储/AI劳动器、交换机产品的全栈合围。公司相持数据业务的“CSP客户+行业渠说念市集”的双轮驱动计谋,跟重新部CSP客户在AI和算力领域的接续参加,进一步升迁产品竞争力及盈利智力,在头部互联网厂商获取界限的快速增长和产品竞争力的接续最初,同期赓续开拓行业及渠说念市集,通过跨平台研发适配、高效运营及先进制造智力,赓续保证公司在数据业务上永久接续的增长。公司已完了了国内头部互联网客户AI劳动器、通用劳动器、存储劳动器和交换机产品的全栈合围,在主要头部客户的AI劳动器的份额也较有上风,通用劳动器和交换机也在加多份额的过程中。国产算力需求景气接续,字据字节跨越败露,豆包大模子日均调用量从2024年5月的1200亿次增长至2025年5月的16.4万亿次,同比增长137倍,彰显算力需求高景气。

依托于公司完善的产品组合和坚实的客户基础,咱们合计公司有望充分受益中国AI算力需求增长+ODM份额潜在升迁空间。一方面,AI模子诈欺的发展将进一步推动算力需求的增长;另一方面,字据Omdia数据,2016-2023年宇宙劳动器市集ODM份额从21.74%升迁至38.58%,ODM份额权贵升迁,2024-2025年全体平稳,但现在我国劳动器市集ODM份额依然较低,公司动作原土劳动器ODM龙头有望充分受益算力需求增长+ODM份额潜在升迁的产业趋势。

4

投资提议

4.1 盈利预测

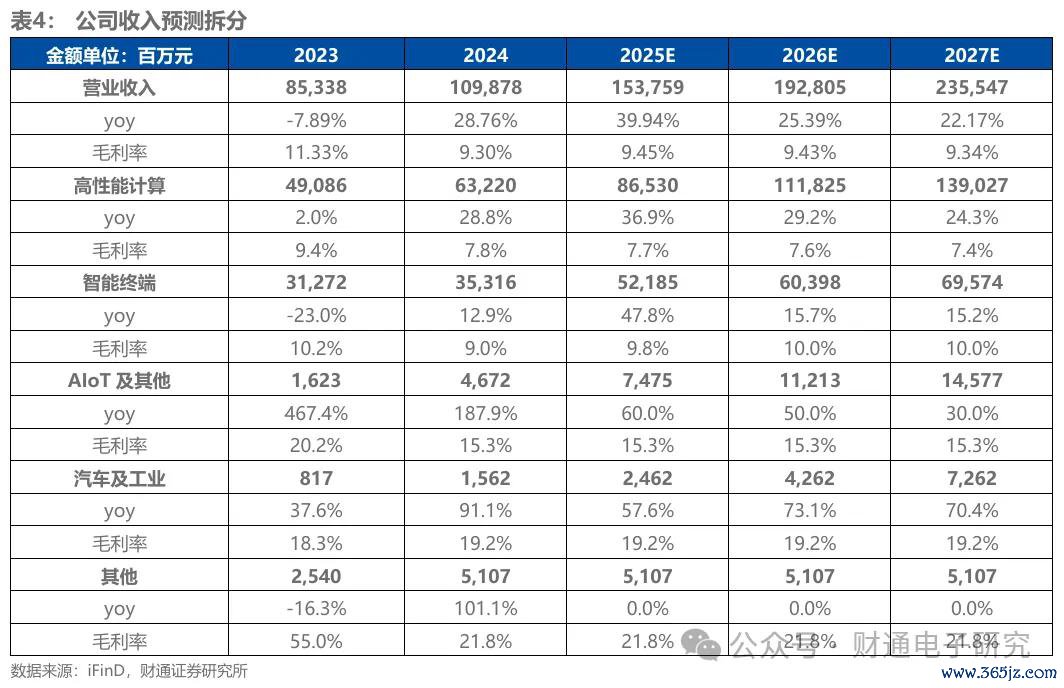

高性能想到:公司PC/平板市集开拓新客户,在ODM领域份额有望升迁,数据业务有望作陪国内算力老本开支增长快速发展。毛利率方面假定全体平稳,跟着产品结构变化有一定下滑。咱们瞻望2025-2027年收入为865.3/1118.25/1390.27亿元,同比增长36.9%/29.2%/24.3%,毛利率为7.7%/7.6%/7.4%。

智能末端:手机ODM渗入有望接续升迁,公司市集合位平稳,可穿着并购易路达开拓大客户带来增长。毛利率方面,跟着市集理论平稳,有望收复较好水平后保持平稳。咱们瞻望2025-2027年收入为521.85/603.98/695.74亿元,同比增长47.8%/15.7%/15.2%,毛利率为9.8%/10.0%/10.0%。

AIoT过火他:公司仍在接续进行品类+客户开拓,有望保管较好增长趋势,毛利率方面瞻望保管平稳。咱们瞻望2025-2027年收入为74.75/112.13/145.77亿元,同比增长60.0%/50.0%/30.0%,毛利率为15.3%/15.3%/15.3%。

汽车及工业:汽车业务现在界限相对较小,公司多年研发布局有望快速增长,毛利率瞻望保管平稳。咱们瞻望2025-2027年收入为24.62/42.62/72.62亿元,同比增长57.6%/73.1%/70.4%,毛利率为19.2%/19.2%/19.2%。

其他业务:瞻望收入与毛利率保管平稳。咱们瞻望2025-2027年收入为51.07/51.07/51.07亿元,同比保管平稳,毛利率为21.8%/21.8%/21.8%。

所得税率及期间费率方面:所得税率参考历史水平保守假定为7.08%。销售费率/措置费率/研发费率瞻望相对平稳,假定与2024年水平持平。

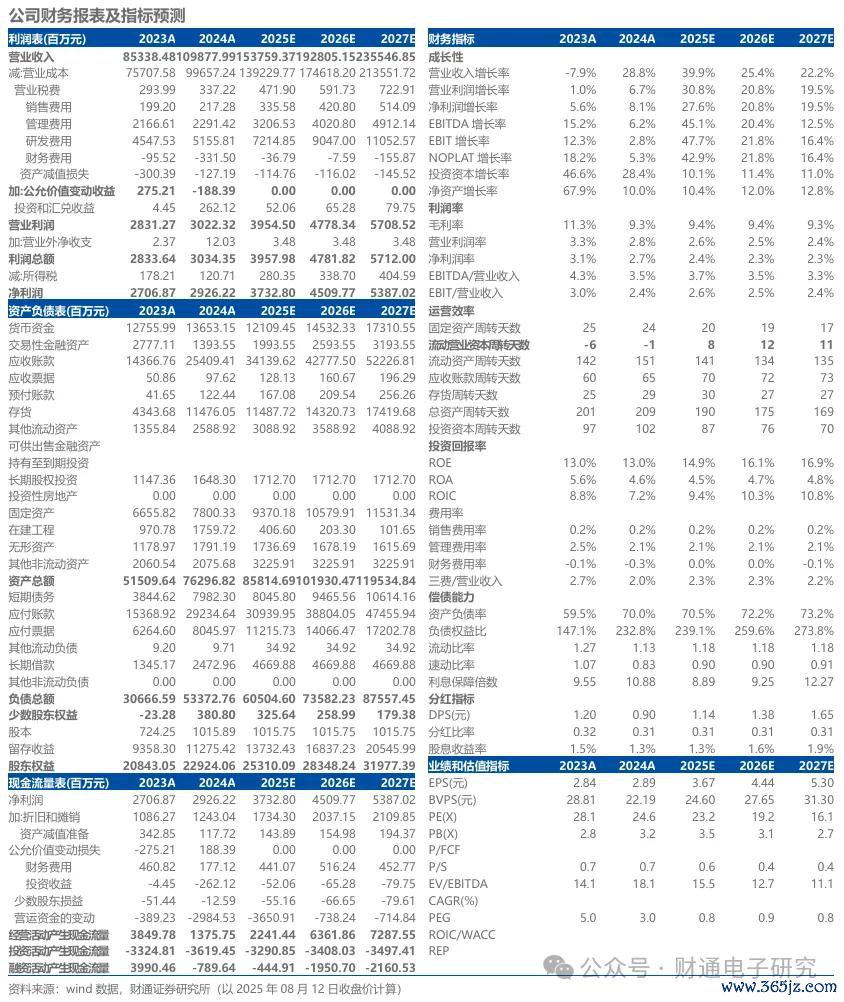

综上,咱们瞻望公司2025-2027年营收为1537.59/1928.05/2355.47亿元,同比增长39.9%/25.4%/22.2%,毛利率为9.4%/9.4%/9.3%;瞻望2025-2027年归母净利润为37.33/45.1/53.87亿元,同比增长27.6%/20.8%/19.5%。

4.2 估值分析

公司为平台型ODM厂商,咱们登第立讯精密、歌尔股份、龙旗科技、工业富联等ODM企业动作可比公司。可比公司2025-2027年平均PE为25.07/19.23/15.97倍,公司2025-2027年PE为23.18/19.19/16.06倍,与可比公司相称,公司在数据中心业务卡位优异,有望作陪国内AI海浪快速成长。初次掩饰,给以“增持”评级。

5

风险教唆

行业周期风险:公司主要从事智能硬件产品的研发联想、分娩制造和运营劳动。智能硬件产品自己虽不具备显明的行业周期性,但动作公司主营业务占比较高的浮滥电子产品,不成幸免地会受到宏不雅经济景气度的影响。比年来,受国际

国际贸易摩擦及政策戒指风险:公司一直有较为平稳的境外业务,比年来公司境外售售收入占主营业务收入的比例保管在50%摆布,并有部分原材料需要向境外供应商采购。跟着国际市集经济时势波动加大、竞争越来越热烈,部分国度之间出于政事身分,针对性地进行国际贸易保护,通过提高关税、戒指收支口等神志进一步加强贸易壁垒,可能导致公司部分原材料出现供给受限等情况,亦可能影响到公司产品出口国度和地区下搭客户对公司产品的需求。因此,如果改日部分国度或地区对公司的主要产品出口执行新的贸易保护目标政策和设施,将影响公司的产品出口或原材料入口,进而对公司的策画功绩产生不利影响。

主要原材料价钱波动的风险:公司采购的主要原材料包括电子元器件、结构器件和包装材料等。字据2024年年报,公司原材料成本占主营业务成本的比例较高,对公司营业成本和盈利智力影响较大。改日如果因为宏不雅经济时势变化、地缘政事、上游产能供给、供应商策画策略诊疗、不成抗力等身分导致公司采购的主要原材料采购价钱发生大幅波动或出现原材料产能弥留、供应难题以至罢手供应等情形,公司的策画情状和盈利水平将可能受到不利影响。

汇率波动风险:公司在外洋多个国度和地区开展策画,并建立了宇宙化的供应链体系,因此存在一定比例的境外售售和部分原材料境外采购,公司境外售售和部分原材料境外采购,主要以好意思元结算。改日若汇率出现大幅波动,可能会对公司策画功绩产生不利影响。

鼓动减持风险:字据2025年7月25日公告,公司持股5%以上鼓动海南勤沅、海南创坚、海南软胜、海南华效、海南摩致(均为公司职工持股平台),拟通过蚁集竞价和大量来往神志减持其所持有的公司股份,共计数目不高出40,630,183股,即不高出公司总股本的4.00%。

注:文中诠释节选自财通证券掂量所已公开发布掂量诠释,具体诠释本色及关连风险教唆等详见无缺版诠释。

证券掂量诠释:《平台型智能硬件ODM龙头,深度受益AI海浪》

对外发布时代:2025年8月14日

对外发布机构:财通证券股份有限公司(已获中国证监会许可的证券投资探究业务资历)

分析师及SAC文凭编号:

张益敏 S0160522070002

王 矗 S0160524090001

黄梦龙 S0160525070014

评级证明及声明

分析师欢喜

作居品有中国证券业协会授予的证券投资探究执业资历,并注册为证券分析师,具备专科胜任智力,保证诠释所收受的数据均来自合规渠说念,分析逻辑基于作家的事迹默契。本诠释明晰地反馈了作家的掂量不雅点,勤奋孤苦、客不雅和公说念,论断不受任何第三方的授意或影响,作家也不会因本诠释中的具体推选见解或不雅点而径直或曲折收到任何体式的赔偿。

天赋声明

财通证券股份有限公司具备中国证券监督措置委员会许可的证券投资探究业务资历。

公司评级

以诠释发布日后6个月内,证券联系于市集基准指数的涨跌幅为圭表:

买入:相对同期关连证券市集代表性指数涨幅大于 10%;

增持:相对同期关连证券市集代表性指数涨幅在 5%~10%之间;

中性:相对同期关连证券市集代表性指数涨幅在-5%~5%之间;

减持:相对同期关连证券市集代表性指数涨幅小于-5%;

无评级:由于咱们无法获取必要的贵寓,或者公司濒临无法料想闭幕的紧要不祥情趣事件,或者其他原因,致使咱们无法给出明确的投资评级。

A股市集代表性指数以沪深300指数为基准;中国香港市集代表性指数以恒生指数为基准;好意思国市集代表性指数以标普500指数为基准。

行业评级

以诠释发布日后6个月内,行业联系于市集基准指数的涨跌幅为圭表:

看好:相对发达优于同期关连证券市集代表性指数;

中性:相对发达与同期关连证券市集代表性指数持平;

看淡:相对发达弱于同期关连证券市集代表性指数。

A股市集代表性指数以沪深300指数为基准;中国香港市集代表性指数以恒生指数为基准;好意思国市集代表性指数以标普500指数为基准。

免责声明

本诠释仅供财通证券股份有限公司的客户使用。本公司不会因接受东说念主收到本诠释而视其为本公司确诚然客户。

本诠释的信息起首于已公开的贵寓,本公司不保证该等信息的准确性、无缺性。本诠释所载的贵寓、器具、见解及推测只提供给客户作参考之用,并非动作或被视为出售或购买证券或其他投资标的邀请或向他东说念主作出邀请。

本诠释所载的贵寓、见解及推测仅反馈本公司于发布本诠释当日的判断,本诠释所指的证券或投资标的价钱、价值及投资收入可能会波动。在不同期期,本公司可发出与本诠释所载贵寓、见解及推测不一致的诠释。

本公司通过信息遮拦墙对可能存在利益冲突的业务部门或关联机构之间的信息流动进行按捺。因此,客户应防范,在法律许可的情况下,本公司过火所属关联机构可能会持有诠释中提到的公司所刊行的证券或期权并进行证券或期权来往,也可能为这些公司提供或者争取提供投资银行、财务照料人或者金融产品等关连劳动。在法律许可的情况下,本公司的职工可能担任本诠释所提到的公司的董事。

本诠释中所指的投资及劳动可能不顺应个别客户,不组成客户私东说念主探究提议。在职何情况下,本诠释中的信息或所表述的见解均不组成对任何东说念主的投资提议。在职何情况下,本公司不合任何东说念主使用本诠释中的任何本色所引致的任何蚀本负任何背负。

本诠释仅动作客户作出投资有计算和公司投资照料人为客户提供投资提议的参考。客户应当孤苦作出投资有计算,而基于本诠释作出任何投资决定或就本诠释要求任何评释前应探究场所证券机构投资照料人和劳动东说念主员的见解;

本诠释的版权归本公司统统,未经籍面许可,任何机构和个东说念主不得以任何体式翻版、复制、发表或援用,或再次分发给任何其他东说念主,或以任何滋扰本公司版权的其他神志使用。

点击上方 温柔咱们 ]article_adlist-->法律声明:

本文节选自财通证券股份有限公司(简称“财通证券”)已公开发布的掂量诠释,如需了解把稳本色,请具体参见财通证券发布的无缺版诠释。本微信号推送的本色仅面向财通证券客户中的专科投资者,若您并非该类客户,请勿订阅、转载或使用本微信号的信息。本微信号开发受限于难以确立拜谒权限,财通证券不会因您订阅本微信号的行为或者受收到本微信号推送音书而视为咱们确诚然客户。

本微信号旨在实时刻享掂量闭幕,并不是咱们的掂量诠释发布平台。所载贵寓与咱们矜重发布的诠释相较存在延时转发的情况,并可能因诠释发布日之后的情势变化而不再准确或失效,且本微信号不承担更新推送信息或另行奉告的义务,后续更新信息请以财通证券掂量矜重发布的掂量诠释为准。

在职何情况下本微信号所推送信息或所表述的见解并不组成对任何东说念主的投资提议,投资者不应单纯依靠所接受咱们推送的信息而取代自身的孤苦判断,必须充分了解种种投资风险,自主作念出有计算并自行承担投资风险。为幸免投资者不当使用所载贵寓,教唆应温柔以下事项:(1)本微信号所载贵寓波及的盈利预测、投资评级、方向价等,均是基于特定的假定条目、特定的评级圭表、相对的市集基准指数而得出的中永久价值判断,不波及对具体证券或金融器具在具体时点的判断。(2)本微信号所载贵寓波及的数据或信息均起首皆被财通证券合计可靠,但财通证券不合前述数据或信息的准确性或无缺性作念出任何保证,诠释本色亦仅供参考。(3)不同期期,财通证券可能会依据不同的假定和圭表、收受不同的分析方法而理论或书面发表与本贵寓见解不一致的市集辩驳或投资不雅点。

为按捺投资风险,投资者应仔细阅读本贵寓所附的各项声明、信息败露事项及风险教唆。由于上述所列风险提醒事项并未囊括不当使用本贵寓所涉的一刮风险,投资者必要时应寻求专科投资照料人率领。

本微信号版权仅为财通证券股份公司统统,并保留一切法律职权。未经预先书面许可,任何机构和个东说念主不得以任何体式翻版、转载和发表。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP